In Zeiten des Fachkräftemangels und steigender Anforderungen an Unternehmen wird die betriebliche Vorsorge immer wichtiger. Sie bietet Arbeitgebern die Möglichkeit, ihre Mitarbeitenden umfassend abzusichern und gleichzeitig ein attraktives Arbeitsumfeld zu schaffen. Etwas für die Gesundheit jetzt, für den sorgenfreien Ruhestand später und für das gute Gefühl von Sicherheit für den Fall einer Berufsunfähigkeit: Durch betriebliche Vorsorge im Rahmen eines Benefit-Konzepts bringen Unternehmen ihrem Team ein großes Plus an Wertschätzung entgegen. Sie begeistern ihre Mitarbeitenden langfristig und überzeugen auch bei der Mitarbeitergewinnung als verantwortungsbewusster und attraktiver Arbeitgeber.

bAV-Matching-Modelle: Attraktive Mitarbeiterbindung durch gezielte Arbeitgeberzuschüsse

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Benefit für die Zukunft Ihrer Mitarbeitenden und zeichnet sich durch Sonderkonditionen und staatliche Förderung aus. Die Betriebsrente hilft dabei, den Lebensstandard im Alter zu sichern.

Die Kombination aus Entgeltumwandlung und Arbeitgeberbeitrag liegt in der bAV stark im Trend. Bei den sogenannten Matching-Modellen finanzieren Arbeitgeber und Arbeitnehmer gemeinsam einen Versorgungsplan. Solch ein Plan legt fest, wer wie viel zur bAV beiträgt. Die einfachste Form der Mischfinanzierung ist die Weitergabe des im Betriebsrentenstärkungsgesetz bei versicherungsförmigen Durchführungswegen gesetzlich verpflichtenden Arbeitgeberzuschusses nach § 1a Abs. 1a Betriebsrentengesetz. Allerdings wird die alleinige Weitergabe des verpflichtenden Zuschusses von den Mitarbeitenden wohl kaum als wertschätzend wahrgenommen. Zur Stärkung der Mitarbeiterbindung, Motivation sowie Identifikation mit der Firma lohnt es sich, bei der Ausgestaltung mehr als nur eine gesetzliche Vorgabe umzusetzen.

Ein Modell könnte folgendermaßen umgesetzt werden: Der Arbeitgeberzuschuss erfolgt in Höhe eines festgelegten Prozentsatzes der Entgeltumwandlung ggf. bis zu einem Höchstbetrag. Entscheidet sich der Arbeitnehmer gegen eine Entgeltumwandlung, erhält er auch keinen Arbeitgeberbeitrag.

Die Folge: Imagegewinn und wirtschaftliche Vorteile. Mehr als die Hälfte der deutschen Unternehmen finanzieren die bAV als Matching-Modell. Die Praxis zeigt, dass solche Modelle von Mitarbeitenden stärker angenommen werden als Modelle der reinen Entgeltumwandlung. Dazu kommt, dass ein sozial engagierter Arbeitgeber, der auch bei der Altersvorsorge der Belegschaft seine Fürsorgepflicht wahrnimmt, heute vielen Arbeitnehmern oft mehr wert ist als ein höheres Gehalt. Doch neben dem Imagegewinn sprechen auch wirtschaftliche Vorteile dafür.

Mit Matching-Modellen gewinnen alle Beteiligten. Der Arbeitnehmer betreibt aktive Altersvorsorge. Durch die Beiträge des Arbeitgebers erzielt er einen Wirkungsgrad seines Beitrages, den es in keiner anderen Form der Altersvorsorge gibt. Der Arbeitgeber spart im Vergleich zur Gehaltserhöhung Lohnnebenkosten, denn die fallen bei Arbeitgeberbeiträgen zur bAV nicht an. Doch noch viel wertvoller sind Mitarbeiterbindung, Identifikation und Motivation der Mitarbeitenden sowie der Imagegewinn.

Die nachfolgenden Beispiele zeigen, dass der tatsächliche Aufwand pro Mitarbeiter bei einem Zuschuss in Höhe von 50 % überraschend gering ist.

Betriebliche Berufsunfähigkeitsversicherung (bBU): Günstige Arbeitskraftabsicherung für Ihre Mitarbeitenden

Eines der größten existenziellen Risiken für Mitarbeitende ist die Berufsunfähigkeit. Alternativ zur privaten Berufsunfähigkeitsversicherung können Mitarbeitende die Absicherung für den Berufsunfähigkeitsfall besonders einfach und kostengünstig über den Arbeitgeber realisieren. Dabei profitieren sie von allen Vorteilen der betrieblichen Altersversorgung. Sie zahlen die Beiträge aus ihrem Bruttoentgelt, sparen Steuern und Sozialabgaben und erhalten einen gesetzlichen Arbeitgeberzuschuss. Das bedeutet im Vergleich zur privaten Absicherung bei gleichen Leistungen einen geringeren Nettoaufwand oder deutlich höhere Leistungen bei gleichem Beitrag.

Auch die Aufnahme in einen Berufsunfähigkeitsvertrag gelingt über Sie als Arbeitgeber leichter: Gerade Mitarbeitende mit gesundheitlicher Vorbelastung erhalten auf dem privaten Weg häufig keinen Versicherungsschutz oder nur zu erschwerten Bedingungen. Durch eine stark verkürzte Gesundheitsprüfung über einen Arbeitgeber-Gruppenvertrag erhalten auch diese Mitarbeitenden einen Zugang zur Arbeitskraftabsicherung.

Betriebliche Krankenversicherung (bKV): Gewinn für alle Seiten

Die Gesundheit Ihrer Mitarbeitenden ist das Fundament für den Erfolg Ihres Unternehmens. Mit einer betrieblichen Krankenversicherung bieten Sie privaten Zusatzschutz ohne aufwändige Gesundheitsprüfungen und Wartezeiten für Ihre Mitarbeiter:

- Bessere medizinische Versorgung: Die bKV deckt Leistungen ab, die von der gesetzlichen Krankenversicherung nicht übernommen werden, wie z. B. Zahnzusatzleistungen, Heilpraktikerbehandlungen oder Vorsorgeuntersuchungen.

- Förderung der Gesundheit und Motivation: Gesunde und zufriedene Mitarbeitende sind motivierter und weniger krank. Durch eine bKV zeigen Sie Fürsorge und tragen aktiv zur Gesundheitsprävention bei.

- Geringer Verwaltungsaufwand: Die Abwicklung der bKV ist einfach und unbürokratisch, da keine Gesundheitsprüfung nötig ist und der Arbeitgeber als Versicherungsnehmer auftritt.

- Steuer- und Sozialversicherungsfreiheit: Die Beiträge können als Sachlohnbezug im Rahmen der 50-€-Freigrenze verbucht werden. Die arbeitgeberfinanzierte bKV wird als Sachlohn gewertet, wenn der Arbeitgeber die Beiträge für die bKV seiner Mitarbeiter übernimmt. Betragen die Sachbezüge je Mitarbeiter und Monat zusammen mit der bKV weniger als 50 €, sind diese Sachbezüge von Steuern und Sozialversicherungsbeiträgen befreit.

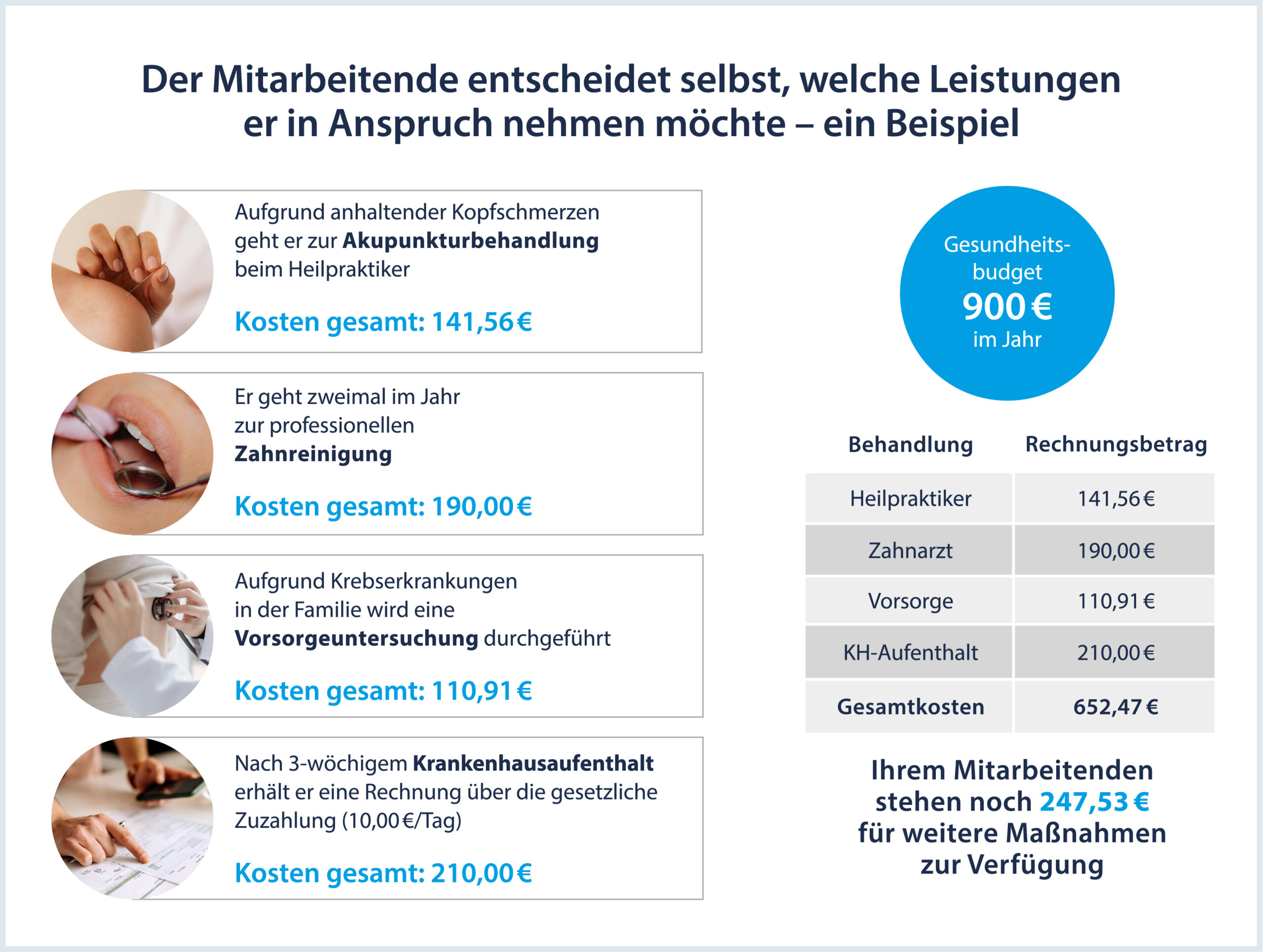

Das Gesundheitsbudget für Mitarbeitende: Das Personalinstrument mit Sofort-Effekt!

Ein günstiger Benefit, der sofort für jeden Mitarbeitenden nutzbar ist, ist eine betriebliche Krankenzusatzversicherung, die für jeden Arbeitnehmer ein festes Gesundheitsbudget zur flexiblen Nutzung zur Verfügung stellt. Innerhalb des festgelegten jährlichen Gesundheitsbudgets kann der Mitarbeitende frei entscheiden, für welche Leistungen er dieses Budget verwendet. Über das Budget hinaus profitiert er vom exklusiven Zugang zur digitalen Arztsprechstunde und zu einem Facharztterminservice – das kann sogar Ausfallzeiten reduzieren!

Fazit: Die betriebliche Vorsorge mit bAV, bBU und bKV bietet ein umfassendes Schutzpaket, das sowohl für Ihre Mitarbeitenden als auch für Ihr Unternehmen von großem Nutzen ist. Welche Zusatzleistungen bieten Sie als Arbeitgeber bereits an und wo stehen Sie im Wettbewerb um die besten Mitarbeitenden im Vergleich zu anderen Unternehmen Ihrer Branche und ähnlicher Größe?

Im Rahmen der afm Benchmarkanalyse haben wir Antworten auf diese Frage und beraten Sie gerne individuell, wie Sie die betriebliche Vorsorge in Ihrem Unternehmen optimal umsetzen können.